{kind=link}

Un complejo escenario atraviesa el renunciado alcalde de Calama Daniel Agusto (RN), tras conocerse el informe final de la auditoría efectuada por la Contraloría General de la República, que se suma al anterior informe del ente contralor en que se le ordenó la restitución de 190 millones por la compra que hizo la Corporación Municipal de Desarrollo Social de Calama, que él mismo presidió, a un familiar suyo y que actualmente se encuentra abandonado.

El 3 de febrero de este año la Contraloría General de la República puso en conocimiento, mediante oficio reservado, de los resultados preliminares de una auditoría que realizaban al alcalde Daniel Agusto (RN), quien actualmente postula a la reelección por el municipio.

En dicho preinforme la Contraloría se refiere en duros términos a la gestión municipal del ex alcalde Daniel Agusto, haciendo presente, por ejemplo, la inconsistencia en la información del municipio de Calama relativo a los gastos ejecutados no aprobados en el presupuesto y también recriminan que la información no haya sido expuesta en forma íntegra y transparente, una situación límite a tal nivel que “la falta de confiabilidad respecto de los saldos contables en la información presentada por la municipalidad de Calama, imposibilitan a ente organismo de control pronunciarse sobre un eventual déficit o superávit de caja”.

Si bien el edil tenía 10 días para presentar reparos, observaciones o aportar los antecedentes que se le requirieron para respaldar los cientos de millones de pesos que se le representaron sin justificación, hizo caso omiso y no se refirió las irregularidades e ilegalidades detectadas. Luego, el 26 de febrero del mismo año el órgano que controla los recursos públicos para su buen uso, remitió el informe final, señalando ahora en definitiva las irregularidades ya representadas a la entonces autoridad comunal.

Gastos sin respaldos

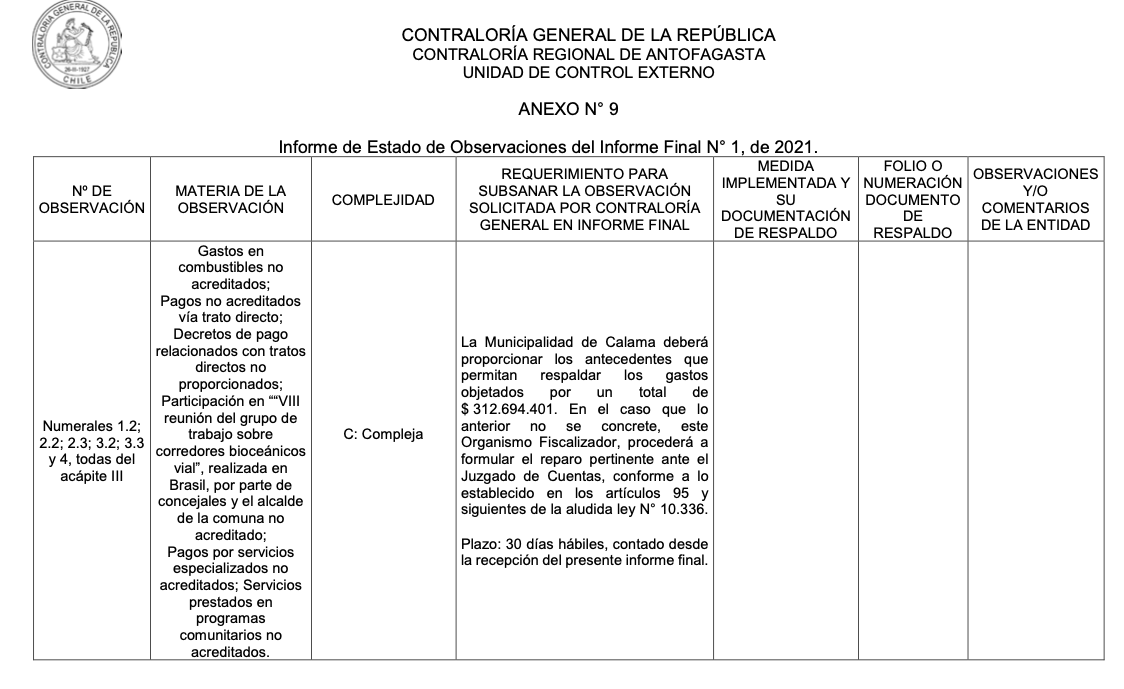

Una de estas irregularidades se trata de gastos realizados por la municipalidad imputados a bienes en desuso, como por ejemplo, la compra de combustible por cerca de 9 millones de pesos para cargar vehículos que están fuera de servicio desde hace 3 años; como también a gastos sin respaldos, como los 15 millones de pesos imputados a combustible, que no están justificados, y como los 51 millones por contratos vía trato directo, y otros 20 millones por compra de servicios y, por si fuera poco, hay otros 134 millones de pesos por gastos no acreditados en servicios de diversos programas comunitarios. Esto, según se desprende del Informe de la auditoría, corresponden a egresos que no están documentados, ni hay antecedentes pertinentes y auténticos que acrediten el egreso del dinero público.

Siguiendo en materia del manejo económico del municipio de Calama por parte del ex alcalde Daniel Agusto (RN), el organismo de control recrimina al municipio por no aportar los decretos de pagos por 85 millones de pesos relacionados a tratos directos, no ajustándose a la normativa vigente en materia financiera.

Otro asunto controvertido fue lo expuesto por el organismo en cuanto a la participación del Alcalde y Concejales en la “VIII reunión del grupo de trabajo sobre corredores bioceánicos vial” realizada en Brasil, en que se desembolsó cerca de 5 millones de pesos, no correspondiendo a funciones propias de sus roles edilicios.

Así las cosas, en materia económica además la Contraloría ordenó remitir todos los antecedentes que permitan acreditar los gastos objetados por $312.694.401, de manera que de no darse cumplimiento a esta exigencia del órgano contralor, se recurrirá al Juzgado de Cuentas.

Información Presupuestaria

De la auditoría realizada por la Contraloría, se determinó que el alcalde no actualizó el presupuesto municipal durante los años 2017, 2018 y 2019, a los ingresos y egresos devengados y ejecutados de dichos años, lo que complejiza la fidelidad de la información financiera de la casa edilicia. Así mismo, “se evidenciaron falencias en la información de los ingresos por percibir en consideración a que la Municipalidad de Calama, no cuenta con antecedentes que permitan corroborar los saldos registrados en el ítem presupuestario, 115-12-10”, y en 2019 el municipio no reconoció deudas por 1.402.087.476 millones de pesos.

Por si no fuera suficiente, la Contraloría señala que en los trienos 2017, 2018 y 2019 “las cuentas de los ingresos presupuestarios no aportan información fidedigna para la referida toma de decisiones, impidiendo con ello el control eficiente con que se manejan los recursos del municipio”, y en relación a los egresos, que estos no se actualizaron en los presupuestos del trieno, lo que es “una atribución que corresponde ejercer al alcalde (…) como autoridad máxima de la entidad edilicia, quien debe presentarlos oportunamente al concejo, para su aprobación o rechazo.”

Pero eso no es todo. Se detectaron más de 880 millones de pesos gastados no contemplados en el presupuesto municipal, no aprobados por el Concejo. Y siguiendo en 2019, se determinó la existencia de una diferencia de -3.118.959.424 entre el saldo inicial de caja calculado por la municipalidad y el calculado por la Contraloría, ante lo que el organismo señaló que “para el presente análisis esta Contraloría Regional consideró los registros contables que mantiene ese municipio, los cuales carecen de integridad y fidelidad de los registros y, por ende, la veracidad de los mismos”.